AI摘要:A 股资金流入、企业盈利持续改善,AI 成长板块估值仍有空间。全球半导体景气上行、业绩兑现,板块迎来上涨行情。锂矿减产叠加新能源车需求回暖,锂电旺季将至,碳酸锂价格走高,产业链盈利有望修复。

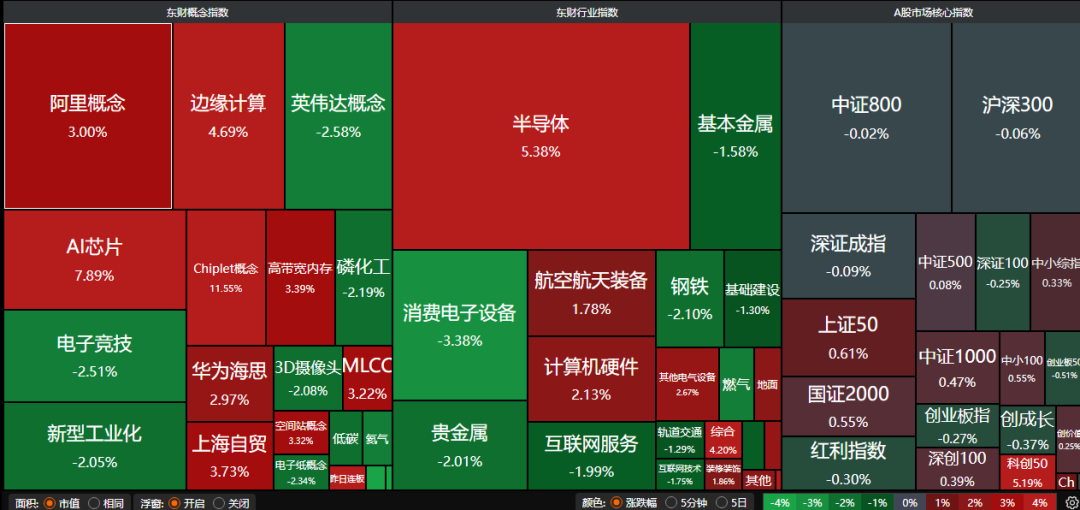

A股三大指数昨日走势分化,沪指涨0.11%,深证成指跌0.09%,创业板指跌0.27%,科创50指数涨5.19%。沪深京三市成交额达到27595亿。行业板块涨多跌少,能源金属、半导体、机器人、航天装备、军工电子、装修装饰、金属新材料板块涨幅居前,酒店餐饮、玻璃玻纤、游戏板块跌幅居前。

1、牛市主线成长板块的估值空间是多少

中信建投证券:牛市主线成长板块的估值空间是多少

当前AI算力产业链PEG中位数为0.96倍,显著低于历史牛市成长主线估值见顶时的PEG区间(2至3倍),核心资产远未进入泡沫区间;机构资金仍处持续加仓的爬坡阶段,抱团持续时间相较历史仍处早期,系统性切换风险尚不构成。

国泰海通:融资维持高位,外资继续回暖

本期市场成交热度上升,赚钱效应边际小幅下降。从资金层面看,融资资金大幅流入,ETF资金持续流出,偏股公募基金新发行边际上升,外资流入A股和港股。

兴业证券:盈利持续超预期上行

在外部地缘政治环境日趋复杂、内部新旧动能加速切换的背景下,一季度国内经济实现良好开局,增长核心动能持续夯实。上市公司一季度财报数据亦印证上述趋势,且在宏观数据已提供前瞻指引的情况下,整体业绩仍超出预期,其中全A营收累计同比增速连续三个季度上行,全A非金融归母净利润累计同比增速重回两位数。展望二季度及下半年,上市公司盈利改善趋势仍有望延续。

2、半导体板块大涨

财通证券:景气上行叠加工艺通胀

AI算力、数据中心和智能终端持续放量,正在推动全球半导体景气进入上行阶段,并直接带动晶圆厂资本开支水平与稼动率维持高位。半导体材料关键品类正呈现出先进工艺需求“通胀”属性,高度受益于此轮景气上行。

华鑫证券:全球半导体设备市场保持增长态势

国际半导体产业协会(SEMI)发布最新报告称,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。这一数据较SEMI在2025年12月发布的1330亿美元预测值上修了约1.6%,反映出AI需求在2025年四季度末仍保持超预期增长态势。

开源证券:全球半导体景气共振

英特尔、海力士、TI等半导体龙头相继发布超预期财报,费城半导体指数大幅上涨10.02%,市场或已从AI叙事向AI业绩兑现切换。国内电子行业指数整体上涨2.57%,板块内结构性特征明显:受益于AI终端落地预期与备货周期启动,消费电子上涨5.81%,半导体涨2.57%,或受全球半导体景气共振带动。

3、碳酸锂价格持续大涨

日前,世界气象组织等多家权威机构联合预警,厄尔尼诺现象可能最早于2026年5月至7月正式登场,且大概率发展为中等及以上强度并持续至年底。这一气候异常现象将重构全球降水与气温分布模式,对全球农业生产造成显著冲击。

方正证券:看好二季度锂价上行

据财联社报道IGO将格林布什锂矿26财年的产量指引降至1375-1425千吨,调整前为1500-1650千吨,最高端降幅达13%。本次调整将会导致格林布什锂矿产量减少12.5-22.5万吨锂精矿,约合1.6-2.8万吨LCE。IGO的产量指引针对26财年,即2025年Q3至2026年Q2,因此产量下滑的影响将在2026年Q2持续体现。同时,下游高景气度延续,我们看好二季度锂盐板块的投资价值。

中银证券:锂电旺季来临

新能源汽车方面,一季度销量虽同比下滑,但随着需求旺季来临,我们依然看好2026年全球新能源汽车销量有望保持较快增长,带动电池和材料需求增长。动力电池方面,锂电旺季来临,有望推动企业订单签订和盈利修复。

东吴证券:锂电景气持续向好

锂电:3月国内本土销量同比-21%,但单车带电量同比30%+增长超预期,4月乘联会预估销量同比下降幅度明显缩窄,同时近期新车密集发布,预计销量将持续好转,另外电动车出口持续超预期。动力电池需求仍强劲,全年预计25%左右增长。价格方面,碳酸锂价格高位持续,电池价格传导顺畅,产业链龙头Q1盈利水平亮眼,隔膜、铝箔、铜箔等二轮涨价近期有望落地。