电子发烧友网报道(文/莫婷婷)今年以来,光模块行业需求快速增长,部分海外企业持续上调资本开支指引,增加 AI数据 中心的建设规划,提出了对2025-2026年光模块的明确需求指引。中际旭创预计伴随AI算力需求的持续增长,光模块行业保持高景气度和高确定性,2026年仍将保持较好的行业增长趋势。

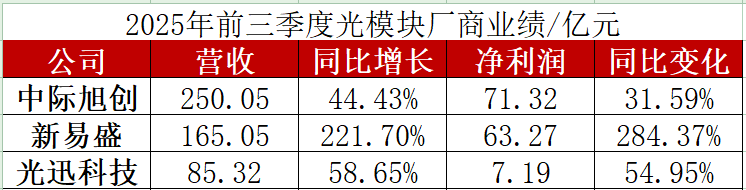

在市场增长的同时,光模块企业也迎来了业绩的快速增长。电子发烧友网统计了中际旭创、新易盛、光迅科技三家企业的财报,新易盛在前三季度实现了翻2倍的营收、净利润的增长,净利润达到63.27%。哪些因素带动光模块企业的业绩增长,各家企业技术、产品进展如何,接下来有何布局?

中际旭创:800G/1.6T驱动利润环比激增30%

中际旭创今年各季度利润率呈现环比增长趋势。第三季度,实现营收为102.16亿元,;合并净利润33.27亿元, 环比提升30.38%,主要得益于收入和毛利率的提升。同期归母净利润 31.37 亿元,环比增长显著。

中际旭创在投资者交流活动中表示,今年一季度起800G订单需求持续释放,出货量保持季度环比增长,硅光比例和良率也都在不断提升。因此,过去几个季度营收和毛利都保持了不错的环比增长,预计后续800G出货量仍将继续保持增长。在三季度,重点客户开始部署1.6T并持续增加订单,未来几个季度1.6T出货量有望持续增长;预计2026-2027年其他重点客户也将大规模部署1.6T。

中际旭创在第三季度的毛利率为43%,主要得益于光模块产品结构优化和降本增效。公司预计未来毛利率还将持续提升,主要由于以下三大方面,一是产品结构优化,800G、1.6T等高端产品需求增长,收入占比持续提升。二是硅光方案得到重点客户的认可与验证通过,800G和1.6T产品中硅光比例有望持续提升。三是良率保持增长。

新易盛:境外市场与产能扩充双轮驱动

新易盛的产品覆盖100G、400G、800G和 1.6T光模块,并且具备批量交付能力、掌握高速率光器件 芯片封装和光器件封装。今年第三季度,公司实现营收60.68亿元,同比增长152.53%,净利润为23.85亿元,同比增长205.38%。前三季度累计营收165.05亿元,同比增长221.70%,净利润63.27亿元,同比增长284.37%。

新易盛在投资者交流活动中指出,公司2025年前三季度整体上保持了良好的发展趋势。2025年Q3因受部分产品出货阶段性节奏变化的影响,销售收入环比2025年Q2略有降低。在Q2高速率产品占比持续提升,客户订单持续增加,同时公司保持了良好的交付能力。新易盛表示从目前的市场需求及订单情况看,预计2025年Q4和明年将持续保持高景气度。

从产品进展来看, 新易盛前三季度800G及以上产品占比在持续提升,硅光产品已有批量出货。公司为 AI和云数据中心客户提供 100G、200G、400G、800G 及 1.6T 光模块产品;为 电信设备商客户提供 5G 前传、中传和回传光模块,以及应用于城域网、骨干网和核心网传输的光 模块解决方案。

今年上半年,新易盛实现营业收入104.37亿元,归母净利润39.42亿元,营收和净利均超过2024年全年水平。财报数据显示,新易盛2024年的营收和净利润分别为86.47亿元、28.38亿元。在第三季度后,新易盛的前三季度的净利润与中际旭创仅相差8亿元。

新易盛2024年Q9-2025年Q9业绩情况

2022年,新易盛收购了专注于硅光模块、相干光模块及硅光子 芯片技术的美国公司Al pine Optoelectronics(简称“Alpine”),由此打破高速光模块核心壁垒,并打通产业链降低了生产成本。新易盛在投资者交流活动中表示,该公司的硅光模块已实现批量出货,预计未来在产品结构中的占比也将持续提升。

公司目前以境外市场为主,今年上半年境外收入达98.6亿元,占当期营收总额的94%以上。在海外布局方面,新易盛泰国工厂一期已于 2023 年上半年建成投产,二期已于 2024 年末建成并于 2025 年初投产,目前处于产能持续扩充阶段,产能充足。

在产能方面,2025年上半年的财报数据披露,新易盛点对点光模块的产能达到1520万只,产量为710万只,销量为695万,毛利率达到47.48%。

新易盛2025年上半年产能情况

光迅科技:MEMS - OCS技术打造核心技术优势

光迅科技第三季度单季度营收达到32.88亿元,同比增长45%,净利润达到3.18亿元,同比增加35%。前三季度营收达到85.31亿元,已经超过2024年全年,同比增长达到58.65%,净利润达到7.18亿元,同比增长54.95%。

光迅科技2024年Q9-2025年Q9业绩情况