界面新闻记者 | 袁颖琪

工业机器人与工控赛道高景气持续发酵,头部企业营收、利润双双走高。曾坐拥赛道先发优势的新时达(002527.SZ),却走出了截然不同的发展曲线。

近两年,新时达完成实控权更迭,迎来海尔产业赋能,又抛出12.19亿元全额大股东定增方案试图缓解流动性压力。界面新闻记者注意到,这场备受关注的资本运作自披露以来争议不绝:一边是真实存在的短期偿债压力,一边是远超行业常规的超额募资;一边是报表短暂扭亏的表面回暖,一边是主业持续失血、行业排位持续下滑的现实窘境。

那么,新时达真实经营成色如何?

募资12亿补流:真实缺钱还是过度融资?

新时达近期抛出的 12.19 亿元定增方案,核心用途仅有一项——补充流动资金,且由控股股东海尔智能全额认购。这笔全额补流的募资计划,自披露起便深陷“缺钱”与“过度融资”的双重争议,而公司给出的测算依据以及与同行的横向对比,更让这笔资金合理性讨论持续发酵。

从账面数据看,新时达的短期资金压力真实存在。截至2026年3月末,公司货币资金4.20亿元,其中受限资金6333.52万元——这意味着可以动用的现金有约3.6亿元。与此同时,公司短期借款5.48亿元,一年内到期的非流动负债2.8亿元,两者合计逾8.28亿元。短期刚性偿债缺口清晰可见。此外,2026 年一季度,公司经营活动现金流净额为-6799.31万元,主业造血能力持续弱化,难以覆盖日常运营与偿债支出,补充流动资金的现实需求确实存在。

争议的核心在于12.19亿元的募资规模是否远超实际需求。对此,新时达表示,“最低现金保有量需13.03亿元”,并测算未来三年资金缺口约12.6亿元,与募资规模基本匹配。

横向对比同行业头部企业,新时达的“现金保有量”标准的必要性打上了问号。以2025年数据为例,界面新闻记者采用和新时达一致的计算口径测算工业机器人龙头埃斯顿(002747.SZ)的最低现金保有量约20.8亿元,同期其非受限货币资金与交易性金融资产合计9.6亿元,远低于自身测算的保有量标准。埃斯顿截至今年一季度的货币资金和交易性金融资产合计为22.38亿元,一年内到期的有息负债27亿元,也存在资金缺口。另一家工控企业伟创电气(688698.SH),实际现金储备同样未达到自身测算的理想保有水平。

图片来源:Wind、界面新闻研究部

企业测算的“最低现金保有量”仅为理想化风控模型数值,并非刚性经营指标,行业内很多企业也不会严格达标,以该理论缺口作为全额大额募资的核心理由,并不能消除过度融资嫌疑。长期跟踪智能制造赛道的券商分析师慕邵阳告诉界面新闻记者,“机器人、工控企业现金流具备周期性波动特征,头部企业普遍依托经营周转、短期融资调节资金缺口,极少通过十亿元级别的定增单纯囤积现金。”

此外,新时达此次定增募资100%用于补流,未投向任何产业项目,也进一步放大了市场担忧。无论是技术研发、产能扩张还是市场拓展,均无资金投入规划,意味着这笔巨额募资仅能短期美化财务报表、缓解偿债压力,无法从根本上解决主业盈利乏力的核心问题。事实上,2025年新时达的利息费用为2800万元,较此前已经大幅下降。

一边是短期偿债与现金流承压的现实缺口,一边是远超行业惯例、缺乏刚性支撑的“理想资金需求”,新时达12亿元补流定增的合理性难以自洽。目前,该方案已经审议超一年还未通过。

如果说超额补流是新时达定增的第一层争议,那么海尔入主过程中“高价夺权、低价募资”的双重定价逻辑,则是本次交易最受市场诟病、也是监管重点穿透核查的关键点。

回溯交易脉络,2025年2月,海尔智能以协议转让方式拿下新时达10%股权,交易单价达19.61元/股—相较于协议签署前10.15元的二级市场价,转让溢价幅度达93%。高额溢价背后,并非单纯看好公司估值,本质是海尔为获取上市公司控制权支付的“控制权溢价”。与此同时,新时达原实控人将剩余19.24%股权对应的表决权全权委托给海尔卡奥斯,叠加受让的10%股权,海尔合计掌控新时达29.24%的表决权,正式成为公司新任实控人。

2025年7月,新时达完成董事会换届,9名董事会成员中,有8名由海尔智能推荐,公司董事长席位亦由海尔方人员出任。至此,新时达的人事、决策、经营、财务话语权完全转移至海尔体系,原创始家族彻底退出公司核心治理层。

正是在控制权和治理权稳固的前提下,海尔推出了定增方案。上述定增发行价格定为7.99元/股,刚好触碰监管规则允许的八折底价红线。对比此前19.61元/股的控制权受让价格,两次交易单价价差达11.62元/股。

“一高一低两笔交易,形成了清晰的利益格局:原实控人凭借控制权退出收获近一倍溢价红利,大股东以监管底价低成本增持巩固控制权,中小股东成为被动承受权益稀释的群体。”一位投行人士对界面新闻记者表示。

扭亏背后

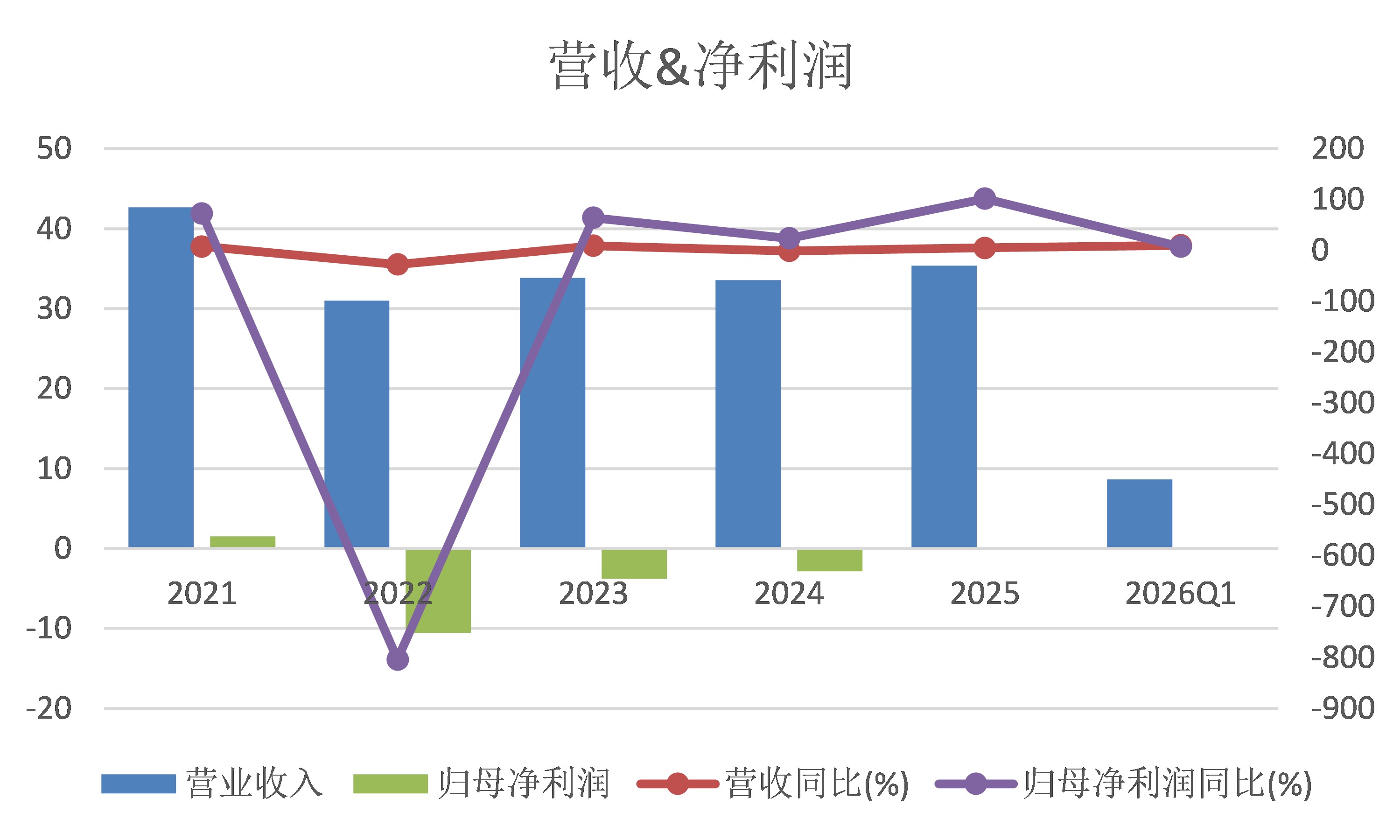

4月14日,海尔入主后的新时达首份年报如期而至。表面上看,这是一份足以让人松一口气的成绩单:营收35.35亿元,同比增长5.29%;归母净利润550.77万元,扭转了连续三年累计亏损超17亿元的局面。新任管理层称,“整体经营业绩实现关键性突破”。

年报还披露了一些积极的运营改善迹象:新时达全面导入海尔供应链管理体系,实现采购成本降低10%以上,同时存货周转天数也有所下降;财务费用因贷款规模和利率双降而下降43.72%,管理费用同比下降20.17%。在管理层面,海尔整合的降本增效效果已经有所显现。

图片来源:Wind、界面新闻研究部制图

但界面新闻记者细读新时达财报发现,550万元的扭亏成色并不像看上去那么足。

2025年,新时达非经常性损益合计高达6587.88万元,占归母净利润的比例达1172.37%——这一比例本身就暗示了“扭亏”的非正常状态。其中:政府补助5162.95万元,单独进行减值测试的应收款项减值准备转回1280.14万元,二者合计占非经常性损益的97.81%。这意味着,除去政府补贴和会计科目的调整,公司核心业务仍在亏损。

海尔入主之前,新时达连续三年处于亏损状态:2022年至2024年,归母净利润分别为-10.57亿元、-3.79亿元、-2.88亿元,三年累计亏损17.24亿元。在这三年期间,公司通过大额商誉减值和资产减值准备计提,基本完成了历史财务包袱的出清——商誉从2019年前后超过11亿元到清零,资产减值自2022年起连续三年合计计提14.77亿元。2025年,公司减值计提已回落至2200万元,甚至信用减值损失还冲回2000万元。资产端的历史包袱基本上被清理干净。

不过,即便是在清除了历史包袱、引入了外部管理赋能的前提下,新时达扣非净利润仍然亏损超过6000万元。

2026年一季度的数据透露出更令人担忧的信号。新时达再度陷入亏损,归母净利润为-751.26万元,扣非净利润为-2378.44万元。

短暂的报表扭亏、持续的主业亏损背后,曾经跻身国产机器人第一梯队的新时达,在行业高速发展、国产替代加速的浪潮中,逐步被头部企业甩开。

新时达三大核心业务全线承压,成为业绩持续疲软的核心症结。传统电梯控制业务受行业红利消退、市场竞争加剧影响,2025年营收下滑1.9%;节能与工业传动业务是近些年新时达稳健增长的一个板块,2025年营收增长12.56%。公司重点发展的工业机器人业务实现营收8.5亿元,同比增长5.97%,但深陷行业低价内卷,毛利率下降1.68个百分点至11.56%,且长期低于行业均值。

横向对比头部企业,差距更为悬殊。埃斯顿的工业机器人及智能制造系统2025年收入39.97亿元,同比增长31.80%,毛利率稳定在29.23%。行业龙头汇川技术(300124.SZ)2025年总营收451.05亿元,同比增长21.8%。工业机器人在中国市场的份额约为8.8%,SCARA机器人份额约28%位居第一。新时达的行业话语权持续弱化,已退出第一梯队竞争序列。

图片来源:Wind

“当前工业机器人行业核心矛盾是增量不增价,行业过度内卷导致价格持续下行,中小厂商利润空间被持续压缩。”慕邵阳告诉界面新闻记者。

研发投入不足、技术迭代滞后,或是新时达掉队的核心根源。数据显示,公司近年研发投入占比稳定在6%-7%,汇川技术研发占比则维持在8%左右,埃斯顿、雷赛智能、信捷电气等同行研发占比均超10%。持续偏低的研发投入,导致新时达核心零部件自研率不足,缺乏差异化技术壁垒,只能深耕低端红海市场参与价格战。

图片来源:Wind、界面新闻研究部制图

海尔历史上在跨界并购领域有成功的案例,但被收购的公司是否都能在融入海尔生态后保持独立性增长,尚无定论。若最终仅作为海尔自身体系内智能制造的内置供应商,新时达在资本市场上的独立价值将大幅缩水。

(文章来源:界面新闻)